Comment créer de la valeur avec l’Internet des Objets ?

Dans cet article, j’ai tenté d’évaluer quels étaient les drivers qui pourraient faciliter le développement du marché des objets connectés, et à contrario quels en étaient les freins. Je me suis ensuite penché sur les différents éléments de la chaine de valeur des objets connectés afin de déterminer les fondamentaux des business models qui en découleraient.

L’estimation moyenne du nombre d’objets connectés à horizon 2020 varie de 30 à 50 milliards selon les cabinets d’analyse. Gartner par exemple évalue ce nombre à 26 Milliards (en excluant toutefois PC, smartphones et tablettes), alors que Cisco et Ericsson évaluent ce chiffre plutôt à 50 Milliards. IDC quant à lui prédit 212 milliards d’équipements connectés d’ici 2020 (mais cette fois avec une définition plus large de la notion d’objet connecté). Et si on se réfère à la dernière étude Idate, le cabinet dénombre 43 Milliards d’objets connectés dans le monde en 2015.

La seule conclusion à peu près certaine que l’on peut tirer des études, c’est que le marché des objets connectés est extrêmement dynamique et qu’il n’en n’est qu’à ses débuts. On peut d’ores et déjà affirmer que les objets connectés représentent la 3ème vague d’équipements connectés pour l’utilisateur final, après les PC’s et les smartphones/tablettes.

Cette prolifération d’objets connectés va naturellement être associée à un accroissement tout aussi spectaculaire de la volumétrie des données échangées. Par exemple, IDC estime que les objets connectés vont générer 35% des 44 trillions de Go produits en 2020 (dix fois plus qu’en 2013).

Les BRICs (Brésil, Russie, Inde, Chine) et le Mexique seront d’ici là probablement les plus gros producteurs de données dans le monde. Même si l’impact économique est encore difficile à évaluer, le consensus de tous les analystes est qu’il sera énorme. Ainsi, les estimations de revenus générés par le marché de l’IoT en 2020 évoluent de 800 Milliards à 7,1 Billiards !

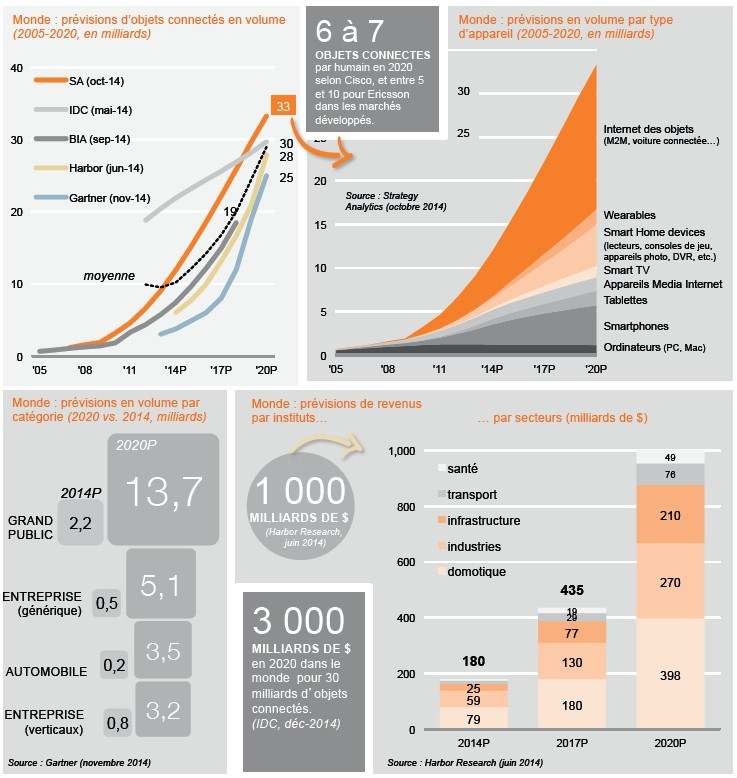

L’infographie ci-dessous résume quelques-uns des chiffres clés du marché de l’internet des objets.

Figure 1 – chiffres clés du marché de l’IoT

Les catalyseurs de l’Internet des Objets

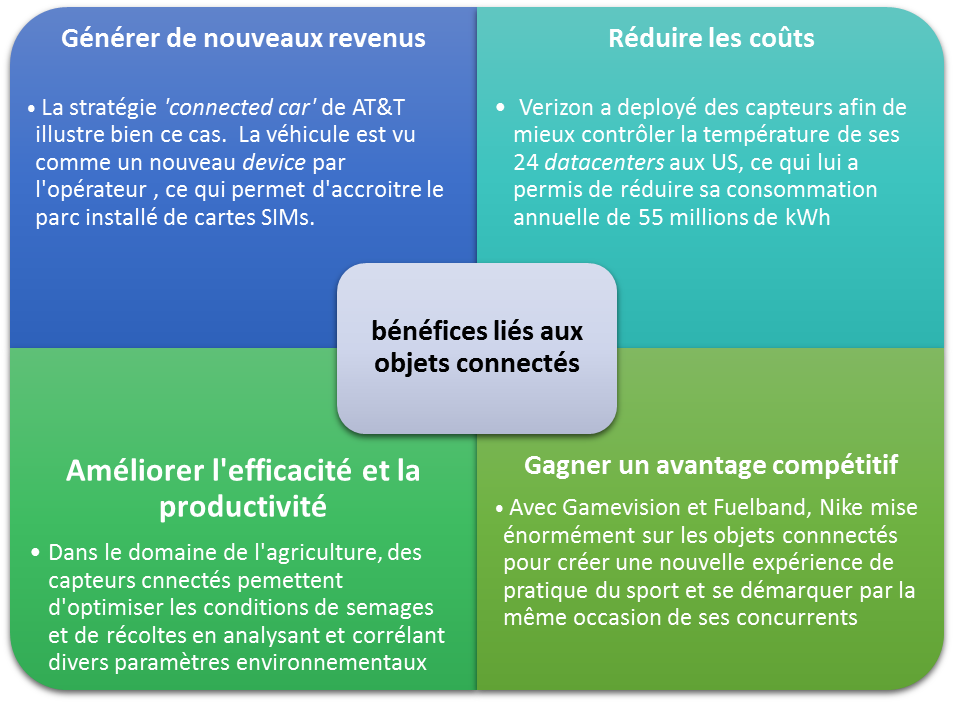

Les bénéfices apportés par une solution IoT peuvent être répartis dans quatre grandes familles, comme le souligne la figure 2.

Figure 2 – les 4 types de bénéfices fournis par les objets connectés

Avant d’aborder les éléments de la chaine de valeur de l’internet des objets, il est important d’identifier les catalyseurs et les inhibiteurs du marché.

Les facteurs inhibiteurs de l’Internet des Objets

Sécurité des données et des informations échangées

Alors que les systèmes IoT se démocratisent de plus en plus, la question de la sécurité des données et informations échangées apparait comme un des principaux freins à tout nouveau déploiement. Les milliards d’objets connectés déjà opérationnels sont autant de points d’entrées possibles pour infiltrer des réseaux des entreprises et des particuliers. Chaque capteur qui collecte, qui stocke et qui transmets une information devient un facteur de risque potentiel qu’il faut prendre en compte. Une étude publiée par HP début 2015 a établi que 70% des objets connectés les plus communs présentaient des failles de sécurité exploitables. De plus, chacun de ces objets (thermostats, systèmes d’alarmes, cams, hubs multimédia…) présentait 25 vulnérabilités en moyenne. Cela n’est guère surprenant si on prend en compte les cycles de mises sur le marché de ces produits, qui sont extrêmement courts. De manière générale, un fournisseur d’objets connectés aura toujours tendance à prioritiser le ‘time to market’ sur l’analyse systématique des failles de sécurité…

Du fait de la nature même des infrastructures d’objets connectés, un cybercriminel qui parviendrait à infiltrer un capteur peut avoir accès à des informations hautement critiques et dont la manipulation peut avoir des conséquences désastreuses sur le terrain : grids permettant de contrôler la distribution d’électricité, signalisation des feux, équipements médicaux, véhicules personnels, avions… La plupart de ce type de systèmes a d’ailleurs déjà été piraté par le passé (fort heureusement il s’agissait en général de proofs of concept).

Un nouveau type de menace lié aux objets connectés : le thingbot

Depuis peu, certaines attaques par déni de services distribué (DDoS) commencent à exploiter le potentiel des objets connectés. Pour rappel, certaines techniques courantes d’attaques de type DDoS s’appuient sur des botnets, réseaux de machines qui ont été compromises (par exemple via des malwares installés lors de campagne de phishing) et qui sont pilotées depuis un centre de commande et contrôle pour lancer des attaques synchronisées contre des cibles désignées. Les plus gros botnets connus au monde (et démantelés depuis), comptent plusieurs centaines de milliers de PC’s, et ont permis de générer des attaques dont la bande passante dépassait 50 Gbps, ce qui est largement suffisant pour paralyser à peu près n’importe quel système au monde. Avec l’arrivée des objets connectés, certains cyber-pirates commencent à exploiter la possibilité d’utiliser un tel réseau de capteurs plutôt que des PC’s, qu’il aura fallu compromettre au préalable : c’est ce qu’on appelle un thingbot (contraction de ‘connected thing’ et de ‘botnet’). La faible bande passante liée à chaque objet connecté est largement compensée par le nombre de ces objets qui peuvent être enrôlés dans un thingbot. Très peu de fournisseurs prennent en considération ce type de risque à l’heure actuelle.

Confidentialité des données

Les aspects concernant la confidentialité des données peuvent également constituer un frein important à l’adoption en masse des objets connectés, tant dans le B2B que dans le B2C. En effet, des données de nature sensible peuvent potentiellement être collectées par des sensors et envoyées sur Internet, sans que l’on sache très précisément quelle est la nature des données et surtout comment elles sont transférées. Par exemple, le segment de marchés des wearables propose une grande diversité d’objets (montres, bracelets, vêtements…) qui collectent des informations plus ou moins détaillées concernant l’état de santé du porteur et qui les transmettent sur une plate-forme Internet, avec des niveaux de sécurité qui dépendent en général de chaque constructeur (lesquels communiquent peu sur le sujet). Le cabinet IDC pense que cette situation pourrait ralentir l’adoption de certaines solutions liées aux objets connectés, sans toutefois l’empêcher.

L’effet ‘Père Noël’

Avec tout le buzz qui règne autour des objets connectés, il y a également un risque de transformer le marché des objets connectés en « une économie des cadeaux de Noël » , comme le souligne ironiquement Rafi Haladjian, fondateur de la start-up française Sen.se.

Cette remarque est particulièrement vraie dans le domaine du B2C où les consommateurs perçoivent encore de manière très inégale la valeur que pourrait leur apporter des objets connectés. Ceci est renforcé par le fait que les consommateurs ont du mal à se retrouver dans la multiplicité des usages associés aux objets connectés, sans oublier que chaque objet utilise en général sa propre application de gestion de l’objet.

Ce point concerne essentiellement l’univers B2C que le B2B est moins vrai dans le monde B2B, où de nombreux verticaux ont déjà pleinement pris conscience des bénéfices liés aux objets connectés, comme l’industrie, l’agriculture ou le domaine des assurances.

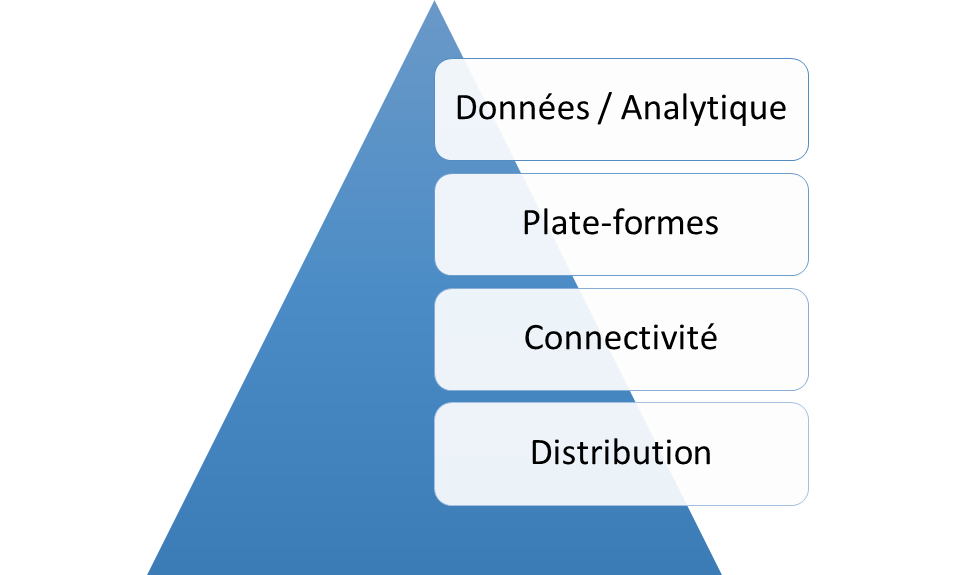

Les 4 niveaux de création de valeur

Même si les prédictions des cabinets d’analyse diffèrent sensiblement, tous s’accordent à dire que les revenus générés par l’internet des objets seront significatifs. La création de valeur peut être faite à quatre niveaux:

- la revente simple d’objets connectés

- des contrats associés à la connectivité dans des environnements M2M

- la création de plateformes et de services autour de l’objet connecté

- la monétisation des données produites (stockage, utilisation ou revente de données)

Figure 3 – Les différents niveaux de création de valeur dans l’internet des objets

Modèle reposant sur la distribution des objets connectés

Le marché des objets connectés est encore extrêmement fragmenté et il existe de nombreuses méthodes de distribution des objets, essentiellement dans l’univers B2C. La distribution de ces objets est une opportunité pour certains acteurs, comme par exemple pour des chaines spécialisées comme Lick. Depuis, des grandes enseignes comme Darty ou la FNAC ont également mis l’accent sur la vente d’objets connectés.

Mais d’autres modes de distribution sont apparus : Philips par exemple a mis en place un partenariat exclusif avec Apple pour la distribution de sa solution d’éclairage connectée Hue dans ses points de vente physique et sur Internet. Apple peut ainsi promouvoir de nouvelles expériences avec ses terminaux, tout en réalisant une marge de 30% sur la vente des objets connectés.

Dans certains cas de figure, la distribution d’objets connectés peut être assortie de services complémentaires. Par exemple, en Juin 2014, Axa a fourni gratuitement un tracker d’activité Pulse de Withings à 1000 nouveaux clients de son service Modulango. Les clients qui marchaient au moins 7000 pas par jour durant 30 jours se voyaient offrir une remise de 100€ sur leur police d’assurance. Dans ce cas de figure, l’objet connecté a permis à l’assureur de faire bénéficier d’un meilleur prix à ses clients (et donc probablement d’améliorer la satisfaction client) tout en diminuant la probabilité d’avoir à payer des primes car l’objet connecté est utilisé ici pour ‘améliorer’ l’état de santé physique des clients d’Axa. Quant à Withings, le fabricant peut ainsi se constituer à moindre coût une base d’utilisateurs de ses solutions.

Ce même type de relation de partenariat peut être décliné dans le monde de l’automobile.

Modèle reposant sur la monétisation de la connectivité

Historiquement, les opérateurs commercialisent des infrastructures M2M depuis de nombreuses d’années déjà et sont donc habitués à valoriser la connectivité entre systèmes connectés. D’après le cabinet Ovum, le marché global du M2M, qui inclut la connectivité, le développement logiciel et l’intégration va croitre de 13,6 Milliards $ en 21012 pour atteindre 44,8 Milliards $ en 2018. La portion liée à la connectivité était environ de 43% en 2013 mais devrait croitre moins vite que la partie intégration.

Le nombre d’objets connectés disposant d’une carte SIM représenteront environ 5% de la totalité de l’IoT en 2020 selon Goldman Sachs. Idate pour sa part estime que, à la même date, 13% du marché M2M sera basé sur de la connectivité de type cellulaire. La plupart des objets connectés communiquent via Wi-Fi, Bluetooth LE (Low Energy) ou d’autres protocoles plus récents tels que Zigbee ou Z-Wave. La connectivité cellulaire devrait être moindre mais restera le principal facteur de revenu des opérateurs.

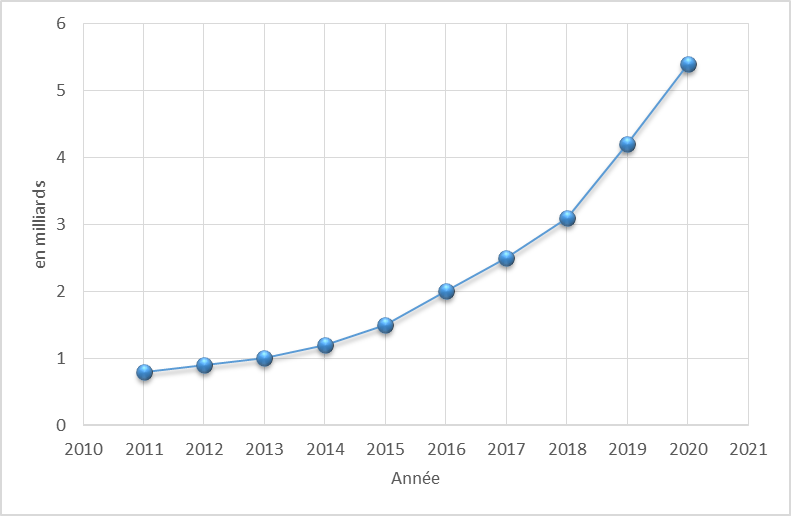

Figure 4 : Prévision de l’évolution des connexions liées aux objets connectés (B2B)

Compte tenu de la volumétrie du nombre d’objets connectés dans les années à venir, la connectivité des sensors devient un élément crucial, à tel point que plusieurs start ups françaises (comme Sigfox, Qowisio, Actility…) sont entrées récemment sur ce marché pour devenir opérateur de connectivité pour les objets connectés. En effet, un réseau de communication pour l’internet des objets présente des caractéristiques relativement différents des réseaux ‘classiques’ de nos opérateurs nationaux : un réseau IoT ne véhicule pas de voix (il est donc moins sensible aux contraintes de latence et de temps réel) et les échanges entre les objets et la plate-forme centrale consomment très peu de bande passante. En revanche, l’autonomie des objets étant un facteur clé, il est important que ces réseaux IoT utilisent des mécanismes très peu consommateurs d’énergie. C’est ainsi que la startup toulousaine Sigfox, après avoir fait des levées de fonds conséquentes, a été amenée à développer un réseau propriétaire pour se développer rapidement en Europe et aux Etats Unis. Face à elle, on retrouve d’autres start ups (comme Actility ou Qowisio) qui ont plutôt fait le choix de la technologie concurrent LoRa (Long Range), tout comme plusieurs opérateurs nationaux (Bouygues Telecom et Orange).

A noter que la future 5G, qui devrait être disponible à horizon 2020, est développée dans l’optique de répondre aux problématiques de faible consommation d’énergie et pourrait devenir un standard de communication pour l’IoT.

Comme l’ARPO (Average Revenue Per Object ou revenu moyen par objet et par mois) est très bas (en moyenne 2€, à comparer aux 20€ d’ARPU traditionnel), la viabilité du modèle implique que le nombre d’objets reliés au réseau soit très important. Le principal challenge des start ups qui cherchent à valoriser la connectivité sera donc de gagner rapidement des parts de marché face aux opérateurs ‘classiques’.

Des opportunités également en B2C

Les opérateurs ont deux moyens de vendre en B2C leurs services de connexion aux objets connectés. Le premier consiste à les associer à la gamme de services traditionnels de l’opérateur. C’est ainsi que SFR propose depuis juin 2014 un contrat unique mixant services de communication et de divertissement de sa box, services domotiques (pack alarme vidéo), ainsi qu’un service additionnel au choix, pour 45,99 €/mois.

L’autre mode de commercialisation en B2C, plus ambitieux, repose sur la vente de servies de connectivité dédié aux objets connecté. C’est ainsi que Telefonica a lancé en octobre 2014 son offre Thinking Things, des kits modulables plug and play, comprenant divers capteurs (mouvement, température, etc.) et un module de connectivité. Le pack “ambiant kit”, qui inclut un capteur de température, humidité et luminosité, une batterie et un module de connectivité est proposé avec une connectivité 2G (ce qui est largement suffisant pour les communications avec les capteurs) et est facturé 14,94 € par mois.

Modèle reposant sur la monétisation des plateformes

Un troisième moyen de valorisation d’une infrastructure IoT en environnement B2B peut se faire au niveau de la plateforme centrale qui collecte et stocke les données issues des capteurs.

Par exemple, la plateforme Digital Life d’ATT, lancée en 2013, repose sur un ensemble de partenariats (surveillance, caméras, thermostats, etc.) et fournit les services d’installation et de connectivité (fixe, haut débit, 3G).

De la même manière, Deutsche Telekom a lancé en 2013 sa plateforme ‘ouverte’ Qivicon qui permet à des sociétés de fournir des objets connectés interopérables et contrôlés depuis une interface unique. Deutsche Telekom fournit par exemple un ‘starter pack’ à 299€, qui comprend la plateforme de gestion, un détecteur de fumée, et un système permettant de commander à distance l’éclairage et le chauffage.

Dans tous les cas, les opérateurs adoptent un modèle biface de facturation de leurs partenaires et des clients.

Modèle reposant sur la valorisation des données

La valeur ajoutée d’une architecture IoT réside grandement dans les données qui sont produites. Ceci dit, ces données n’ont que peu de valeurs sans des algorithmes intelligents de traitements qui vont extraire les informations pertinentes de ce flot continu de données. Ceci est vrai pour le B2C, ou de nombreux objets sont fournis avec des apps qui fournissent tout un ensemble de fonctions d’analyse à l’utilisateur, mais c’est encore plus vrai dans le monde du B2B, si ce n’est que l’app se matérialise par une plateforme de business intelligence.

Par exemple, l’application Runkeeper agrège des données en provenance de différents sensors (bracelets, smartphones, ceintures cardiaques…) et fournit différents dashboards à l’utilisateur, de manière à lui permettre d’avoir un aperçu global de ses différents paramètres de santé physique, et de pouvoir les partager avec ses amis sur divers réseaux sociaux. Le business model associé est de type freemium : l’application Runkeeper est disponible gratuitement, et il existe une version Premium à 8€ par mois, qui ajoute des fonctionnalités telles que l’analyse comparative des sessions et conseils personnalisé en fonction des résultats obtenus.

En Novembre 2013, Amazon a présenté le service Kinesis, qui permet à des entreprises d’analyser de gros volumes de données en temps réel et à grande échelle. Ce service est destiné en priorité aux entreprises utilisant déjà les services Cloud d’Amazon, leur permettant de créer ainsi des dashboards en temps réel qui corrèlent les informations remontées par des millions de capteurs.

Les parcs à thème Disneyland fournissent à leurs visiteurs des bracelets connectés appelé Magicbands et équipés de puces RFID. Ces bracelets font office de tickets d’entrée et de moyen de paiement dans les parcs, mais c’est aussi une belle opportunité pour Disney de suivre les habitudes de ses clients dans les parcs et ainsi d’optimiser les ressources en temps réel en fonction des demandes et des afflux.

Certaines entreprises créent de la valeur autour des objets connectés en revendant à des tiers l’analyse de données effectuée par sa plateforme de Business Intelligence. Ainsi, la startup US Strava revend à des agences d’urbanisme les données collectées par ses applications mobiles à destination des adeptes de jogging et de cyclisme, qui est compatible avec la plupart des tracker GPS du marché. Le département du transport de l’Oregon a par exemple acheté en septembre 2013 les données de mouvement issues de 17.000 cyclistes durant un an pour 16000 € environ.

Cet article présente quelques pistes à explorer concernant la valorisation des différents éléments de la chaine des objets connectés. Compte tenu de la forte dynamique du marché, il est probable que de nouvelles associations et partenariats vont apparaitre dans les années à venir, donnant naissance à d’autres types de modèles.

Commentaires récents